déduction impôt intérêt emprunt immobilier 2025

Déduction des intérêts d’emprunt immobilier en 2025

La déduction des intérêts d’un crédit immobilier est un sujet crucial pour de nombreux investisseurs et propriétaires. Alors que l’année 2025 se profile, il est vital de comprendre comment les règles d’imposition vont évoluer et quelles opportunités s’offrent aux emprunteurs. En effet, la législation fiscale en France a connu plusieurs changements, et cela impacte directement la façon dont les intérêts des emprunts immobiliers sont traités fiscalement.

Cette année, alors que les taux de crédit immobilier continuent de baisser, la situation des finances publiques françaises amène à s’interroger sur l’avenir des déductions fiscales. Les prêtres, qu’ils soient des investisseurs locatifs ou des propriétaires de résidence principale, devront naviguer dans ce paysage complexe pour optimiser leurs investissements et minimiser leur charge fiscale.

Les types d’emprunts immobiliers et leurs implications fiscales

Il est essentiel de distinguer les différents types de prêts immobiliers et leur qualification pour des déductions fiscales. En France, seuls certains emprunts permettent de bénéficier d’intérêts déductibles. En particulier, les prêts contractés pour des investissements locatifs peuvent permettre de déduire des intérêts, soumis à des conditions bien précises.

En revanche, les prêts utilisés pour l’acquisition de résidences principales ou secondaires ne permettent plus de bénéficier de cette déduction. Depuis la réforme de la loi fiscale, les intérêts d’emprunt pour ces types de logements ne sont plus déductibles. Cette situation a conduit de nombreux propriétaires à examiner les alternatives et stratégies pour réduire leur imposition.

Quelles conditions pour bénéficier de la déduction ?

Pour pouvoir déduire les intérêts d’emprunt de vos impôts, certaines conditions doivent être remplies. Il est impératif d’avoir investi dans un logement locatif et d’être soumis au régime réel d’imposition. Vous devez également déclarer les sommes déductibles dans votre déclaration de revenus fonciers.

Les frais associés au prêt, tels que les frais de dossier et d’assurance, peuvent aussi être déductibles. Par exemple, si vous avez souscrit un prêt de 200 000 euros pour un bien locatif, vous pourriez potentiellement déduire des intérêts annuels de 5 000 euros de vos revenus locatifs, ce qui permettrait de réduire votre base imposable.

Déclaration des intérêts d’emprunt : étapes et précautions

Déclarer les intérêts d’emprunt immobiliers dans votre déclaration de revenus existe un processus à suivre. Vous devez rassembler tous les justificatifs de paiement et les montants des intérêts que vous souhaitez déduire. Cela comprend également les frais d’emprunt.

Il est crucial de noter que les déductions se font sur la déclaration n° 2044 ou 2044-SPE pour les revenus fonciers. Assurez-vous que toutes les informations sont exactes et complètes pour éviter des problèmes potentiels avec les autorités fiscales.

Les risques de non-déclaration

Ne pas déclarer les intérêts d’emprunt peut entraîner des conséquences financières significatives. En effet, les impôts de pénalité peuvent être appliqués si des montants déductibles ne sont pas déclarés. En outre, la non-conformité peut conduire à des audits fiscaux, impliquant des coûts supplémentaires pour les contribuables.

Il est donc essentiel pour chaque emprunteur de se tenir informé des règles et de respecter les obligations déclaratives pour éviter toute complication et tirer le meilleur parti de leurs investissements.

Les opportunités malgré les défis fiscaux

Malgré des règles de déduction plus strictes, il existe encore plusieurs opportunités pour optimiser votre situation fiscale. Les investisseur dans le domaine du solaire, par exemple, peuvent bénéficier d’impôts allégés grâce à divers crédits d’impôt et programmes d’aide à l’investissement.

En 2025, diverses aides seront disponibles pour encourager l’usage d’énergie renouvelable, comme l’installation de panneaux solaires. Ces programmes visent à soulager la charge fiscale des particuliers tout en promouvant un mode de vie durable.

Focus sur l’investissement locatif : déductions possibles

Les investisseurs dans des biens immobiliers locatifs peuvent optimiser leurs déductions en adoptant des stratégies appropriées. La déduction des intérêts d’emprunt, ainsi que d’autres charges liées à la gestion, peuvent significativement réduire les obligations fiscales. Ainsi, il est essentiel de se renseigner sur toutes les options disponibles, y compris les frais d’investissement et les charges d’entretien qui pourraient être également déductibles.

Les tendances actuelles du marché immobilier

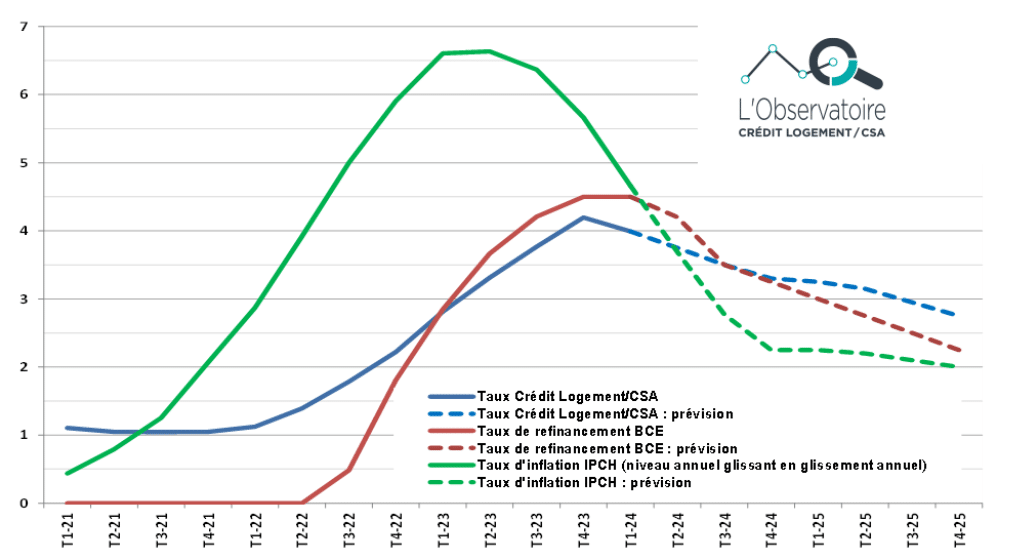

En ce début d’année 2025, les taux de crédit immobilier sont en baisse, atteignant un taux moyen de 3,30 % pour les prêts sur 20 ans. Cette tendance favorable pourrait influencer de nombreux emprunteurs à investir dans l’immobilier.

Cependant, les tensions sur le marché obligataire et la situation économique générale imposent une vigilance accrue. Les banques pourraient être réticentes à accorder des prêts à des taux trop bas si la situation de la dette française ne s’améliore pas rapidement. Ainsi, il est crucial de se tenir informé des évolutions du marché pour en profiter au maximum.

Analyse des taux d’intérêt et de leur impact sur l’emprunt

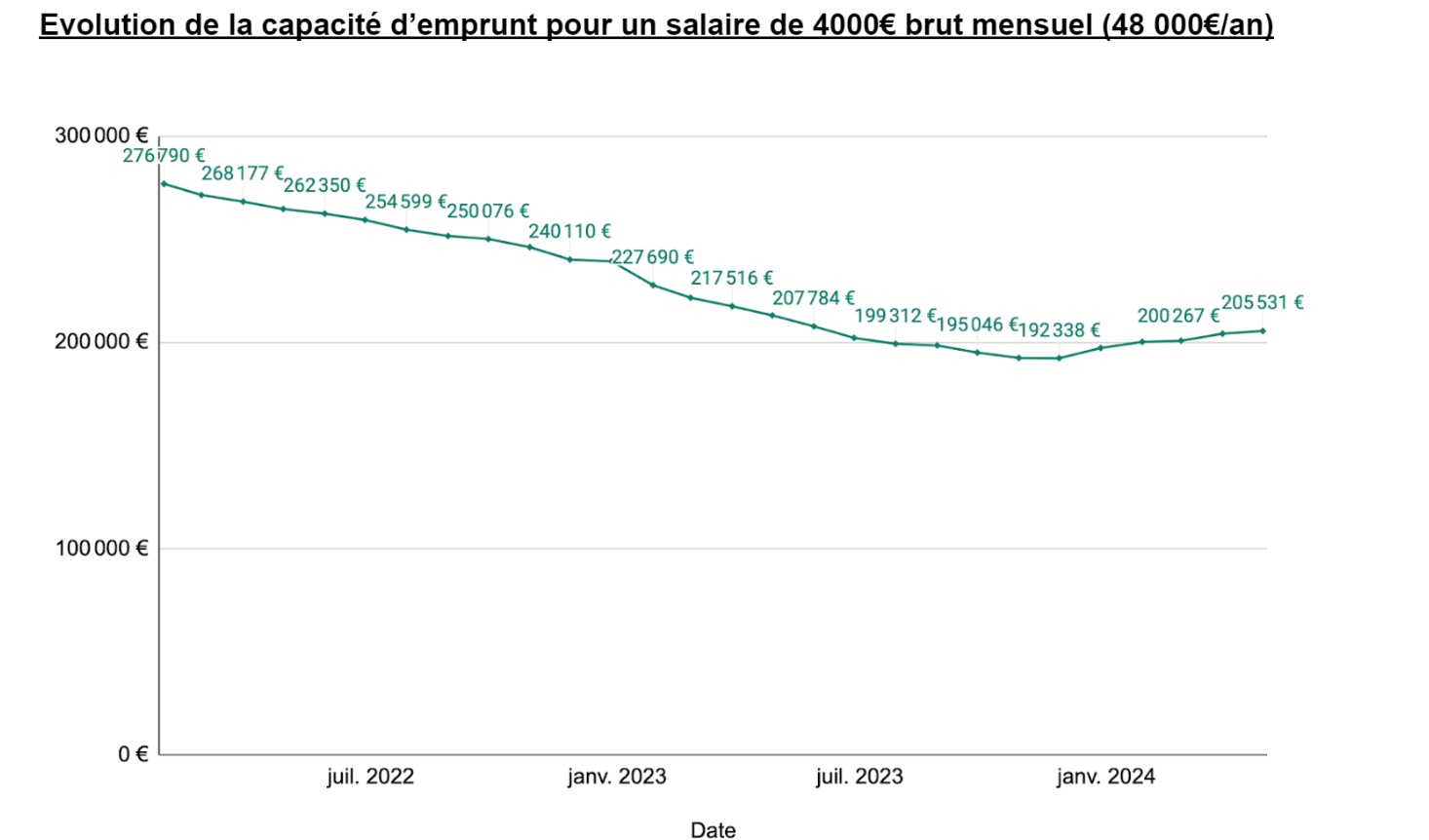

Les taux d’intérêt ont une influence directe sur la décision d’emprunter et sur le montant total des remboursements. Une baisse significative des taux offre des opportunités d’économies pour les emprunteurs, mais il est important d’analyser la tendance à long terme des taux.

Si les taux de l’OAT à 10 ans augmentent, il y a des chances que cela entraîne automatiquement une augmentation des taux d’intérêt sur les prêts immobiliers. Ce cycle est d’une importance primordiale pour les investisseurs qui envisagent un nouvel achat ou un refinancement.

Stratégies fiscales pour les emprunteurs

Les emprunteurs peuvent utiliser diverses stratégies pour tirer le meilleur parti de leur situation fiscale. Une étude approfondie de toutes les dépenses liées à l’emprunt est essentielle pour maximiser les déductions. Vous trouverez des astuces utiles sur le site de Capital pour mieux négocier votre taux d’emprunt.

Il est également recommandé de se faire accompagner par un conseiller fiscal pour planifier les investissements de manière efficace, en tenant compte des changements à venir dans la législation fiscale.

Anticiper les changements fiscaux

Rester informé des évolutions des lois fiscales est crucial pour n’importe quel investissement immobilier. Les emprunteurs doivent anticiper d’éventuels changements afin de vérifier quelles mesures pourraient entrer en vigueur prochainement.

Les nouvelles lois pourraient inclure des mesures visant à encourager l’investissement dans l’immobilier durable ou d’autres incitations fiscales liées aux enjeux écologiques. Sur le site Empruntis, vous trouverez des informations pertinentes sur les enjeux fiscaux à surveiller.

L’avenir de la déduction des intérêts d’emprunt

Le débat autour de la déduction des intérêts d’emprunt s’intensifie. Avec le contexte économique actuel et les préoccupations budgétaires, il est fort probable que les règles continuent d’évoluer dans les années à venir. La nécessité d’une harmonisation fiscale au niveau européen pourrait également influencer les décisions prises par le gouvernement français.

Les emprunteurs doivent donc rester vigilants et s’adapter aux changements potentiels. L’accompagnement d’experts fiscaux peut s’avérer essentiel pour naviguer dans ces eaux mouvantes et tirer parti de toutes les opportunités qui se profilent.

Laisser un commentaire